Con su plan de recuperación de 130 mil millones de euros, Alemania no solo ha implementado su mayor estímulo en la historia de la posguerra, sino que también ha señalado un realineamiento fundamental de su política fiscal e industrial, en vista de la inminente ‘gran transformación’: la descarbonización de la sociedad. Aproximadamente 50 000 millones de euros se centran en tecnologías e infraestructuras respetuosas con el clima, como las energías renovables, la carga eléctrica, la restauración con eficiencia energética, el transporte público y la reducción de emisiones en las industrias intensivas en energía, así como el desarrollo de un nuevo sector económico: el hidrógeno verde economía. Más de € 200 mil millones de nueva deuda tendrá que ser asumida este año. El principio sagrado de ‘no deuda neta’ ( schwarze Null ) ha sido abandonado, al menos por el momento.

Que Alemania finalmente esté invirtiendo más en su modernización es una buena noticia para toda Europa, para contrarrestar la recesión y ayudar a aliviar los desequilibrios de la eurozona. Otros países como Francia, Luxemburgo y Suecia han adaptado de manera similar sus paquetes de recuperación a los objetivos ambientales. Es sorprendente que la protección climática se esté aceptando ampliamente como un principio fundamental de la recuperación posterior al coronavirus.

Sin embargo, todavía hay una necesidad considerable de acción si no solo los países individuales sino toda Europa experimentan un impulso de sostenibilidad. En particular, los sectores industriales, afectados por la crisis de Covid-19, necesitan una respuesta paneuropea, ya que las cadenas de suministro son europeas y muchas medidas para minimizar las emisiones de gases de efecto invernadero (GEI) solo tienen sentido en un contexto europeo. Esto presenta a Alemania, que asume la presidencia del Consejo de la UE el 1 de julio, con una responsabilidad trascendental y la oportunidad de «europeizar» su estrategia nacional, dando un impulso para una recuperación verde paneuropea.

Desequilibrios intensificados

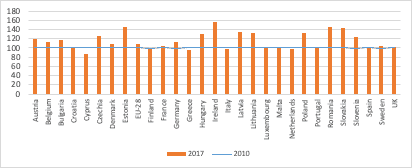

Las crisis financieras y monetarias de 2008 y 2011 mostraron que las crisis tienden a desarrollarse cada vez más asimétricamente. Las condiciones económicas nacionales, así como las ramificaciones políticas de combatir la crisis, permiten que algunos países se recuperen mucho más rápido, particularmente en la industria manufacturera. Algunos, como Alemania, acaban de pasar por una de sus décadas económicas más fuertes, mientras que los países del sur de Europa, en particular, han experimentado un estancamiento industrial general o incluso un declive (Figura 1). Cientos de miles de empleos industriales se han perdido; La escasez de trabajadores calificados, la falta de estructuras de educación y capacitación, la baja inversión en la modernización de la producción y el estancamiento de la productividad aún obstaculizan su reactivación industrial.

Figura 1: producción industrial en países de la UE, 2010-17 (2010 = 100)

Sin embargo, la crisis no solo afecta los desequilibrios ‘internos’ sino también la competitividad geoestratégica ‘externa’. La industria europea se ha convertido cada vez más en el objetivo de adquisiciones y ‘asociaciones’ que involucran a compañías del extranjero, especialmente a China. Prácticamente todo el sector de células solares ha emigrado a China desde 2012 y, con adquisiciones como la del fabricante alemán de robots Kuka (2012) y el fabricante de automóviles sueco Volvo (2010), China se ha establecido como un jugador importante en el sector industrial europeo. paisaje. Los acuerdos que involucran a empresas chinas en la industria alemana aumentaron de 39 a 56 entre 2018 y 2019. Otras iniciativas políticas chinas que involucran a países de Europa oriental, meridional y central, como ‘Belt and Road’ y ’16 +1 ‘, se han convertido de manera similar vehículos para su actualización tecnológica.

El impresionante desarrollo industrial de China en la última década puede explicarse no solo por la evolución del mercado interno, sino también por su política de crisis y su enfoque en la adquisición de empresas y tecnologías extranjeras clave después de la crisis financiera. Ahora de vuelta en Europa con inversiones y adquisiciones, China desplegará una vez más su enorme caja de instrumentos de política industrial para fortalecer su posición estratégica después de la crisis.

Por lo tanto, Europa se enfrenta al desafío de no solo apoyar a los estados miembros individuales o tecnologías amigables con el clima a través de programas nacionales dispares, sino también manejar la crisis Covid-19 para que la capacidad en sectores clave se mantenga y desarrolle en toda Europa. Esto es imprescindible si la UE quiere permanecer a la vanguardia de la tecnología global en cinco, diez y 15 años. Es esencial evitar que la crisis vuelva a convertirse en un «choque asimétrico» a largo plazo, con la pérdida de las cadenas de valor estratégicas y los sistemas de producción clave que necesitamos para descarbonizar Europa con éxito.

Recuperación industrial verde

Con el Acuerdo Verde Europeo, el fondo de innovación, las estrategias industriales y de hidrógeno y el plan de recuperación, Europa ya está dando pasos hacia una reestructuración sostenible. Pero muchas de estas políticas siguen siendo vagas, mientras que la situación económico industrial es grave. La producción industrial cayó en un promedio de 12 meses del 27% en abril y Alemania, España, Francia e Italia experimentaron una disminución del 30-40%. Muchas cadenas de suministro han sido cerradas o (parcialmente) destruidas, las perspectivas de mercado a mediano plazo no están claras y las compañías están posponiendo inversiones y proyectos de investigación y desarrollo.

Un plan de recuperación industrial estratégico y ecológico debe combinar tres enfoques principales: mantener la capacidad existente, apoyar la modernización a medio plazo de las empresas y establecer perspectivas de mercado a largo plazo para las tecnologías ecológicas clave.

A corto plazo : las instituciones de la UE se han centrado en garantizar la liquidez de los estados, las empresas y los hogares a través de generosas líneas de crédito, I + D y apoyo a la inversión, el programa SURE para el pago de la licencia, la abolición temporal del freno de la deuda , el fortalecimiento de la «transición justa» y la simplificación Reglamento de ayudas estatales. Estos ayudan a proteger las estructuras de producción, retener a los trabajadores y crear incentivos de compra, todo lo cual contribuye a una recuperación más rápida.

Sin embargo, dado que los sectores basados en combustibles fósiles también podrían recibir apoyo, esto inevitablemente conduce a un aumento de las emisiones durante el repunte. Muchas, si no la mayoría de las tecnologías necesarias con bajo nivel de GEI todavía necesitan tiempo para establecerse en el mercado y algunas solo están en las primeras etapas y necesitarán (al menos) otra década de desarrollo y pruebas. Por lo tanto, la prioridad debe ser ayudar a las empresas a sobrevivir por el momento: solo preservando las estructuras de producción existentes, en parte basadas en combustibles fósiles, es posible una modernización industrial más progresista.

A corto y mediano plazo : al mismo tiempo, se debe proporcionar infraestructura financiera, física y política para garantizar que la industria no pierda impulso en su transición a la neutralidad de carbono. Dado que, por ejemplo, todavía no es posible producir productos químicos básicos, carbono y acero libres de carbono a gran escala y la infraestructura basada en energías renovables para la integración del sector (automóviles eléctricos, por ejemplo) todavía carece en gran medida de investigación y desarrollo a mediano plazo y se necesitan políticas de inversión para preparar y acelerar la modernización ecológica de las plantas de producción en los próximos ciclos de inversión.

Esto requiere una expansión más rápida de las energías renovables, las redes eléctricas, el transporte ferroviario y la infraestructura de carga eléctrica, así como la promoción de plantas de prueba, tecnologías innovadoras con bajas emisiones de carbono (LCBT) e incentivos de inversión ecológica para pequeñas y medianas empresas. Algunas de estas medidas contribuyen de inmediato a un repunte económico (y laboral) positivo, pero solo tienen un efecto a mediano y largo plazo sobre las emisiones. El objetivo es evitar que la crisis conduzca a otra década perdida para la reestructuración industrial y eliminar los déficits en la infraestructura básica evidente antes de la pandemia: en el transporte y la vivienda, en la digitalización y en la integración de las energías y redes renovables en toda Europa.

A mediano y largo plazo : una estrategia creíble de creación de mercado a largo plazo para las tecnologías verdes es al menos tan importante como las medidas a corto y mediano plazo. Si las empresas se embarcan en aventuras tecnológicas costosas y riesgosas (verdes) en medio del choque del coronavirus, necesitan una perspectiva de mercado tangible, no solo incentivos de I + D. De lo contrario, muchas inversiones ecológicas no serán económicamente viables y no tendrán lugar ni se retrasarán demasiado.

Aquí se requieren mecanismos políticos completamente diferentes. El sistema para la protección a largo plazo de las industrias intensivas en energía contra la ‘ fuga de carbono‘(la deslocalización a regímenes más laxos) debe aclararse pronto: el enfoque de la Comisión Europea en un mecanismo de ajuste fronterizo es demasiado limitado. También deberían reconsiderarse las opciones del mercado interno, como los precios fijos de la electricidad industrial. Es necesaria una fuente de energía basada en energías renovables para la industria, así como una estrategia de fijación de precios estable, teniendo en cuenta la disponibilidad, el precio y los requisitos de importación para el hidrógeno bajo en carbono. Se necesitan iniciativas transnacionales para tecnologías clave como la producción de baterías, electrolizadores o en toda la cadena de valor fotovoltaica, así como estrategias para la integración del sector en toda Europa a través de la captura y uso de carbono (CCU) y la captura y almacenamiento de carbono (CCS).

Estas medidas tienen como objetivo el desarrollo del mercado de tecnologías incipientes y son necesarias para aumentar el atractivo de las inversiones industriales riesgosas. Aunque a menudo tienen poco impacto económico directo y solo reducirán los gases de efecto invernadero en una década o dos, sin embargo, son esenciales para una estrategia posterior al coronavirus, ya que las políticas a corto y mediano plazo solo serán parcialmente efectivas sin estos a largo plazo medidas

Apto para el futuro

Muchas industrias europeas acababan de recuperarse de la última crisis cuando fueron invadidas por la pandemia. Dado que Europa, incluida Alemania, ha perdido partes importantes de las cadenas de valor estratégicas en sectores verdes clave en la última década, no debemos volver a cometer el mismo error y esperar que las economías de alguna manera salgan de la crisis individualmente. En cambio, deberíamos aprovechar la oportunidad para hacer que la industria paneuropea y sus cadenas de valor interconectadas, una condición previa de la competitividad europea, sean aptas para el futuro.

Esto significa considerar la recuperación económica, el clima, las medidas de política industrial y comercial en combinación. El objetivo es fortalecer la capacidad industrial a corto plazo, apoyar la I + D a medio plazo y establecer perspectivas de mercado a largo plazo para las tecnologías renovables. Obviamente, quedan muchas preguntas difíciles, incluida la priorización y el financiamiento de proyectos. Alemania debe utilizar los próximos seis meses para apoyar su peso en un régimen de desarrollo industrial, de recuperación verde y paneuropeo efectivo.

Solo a través de un enfoque coordinado y ambicioso podemos garantizar que, con cada crisis, Europa no pierda un poco de la capacidad industrial necesaria para una transformación ecológica exitosa. Y solo así es posible hacer que nuestras economías e industrias sean a prueba de crisis y de futuro.

Contenido publicado en: Social Europe